Vivir endeudados: 4 de cada 10 santafesinos tienen préstamos personales o deudas con la tarjeta de crédito

El dato se desprende del último informe del Monitor Sectorial sobre Consumo elaborado por el Centro de Estudios DEMOS.

Mientras las ventas siguen sin repuntar y el poder adquisitivo se desploma, cada vez más ciudadanos deben recurrir al endeudamiento como única forma de sostener sus necesidades básicas. El dato en Santa Fe es elocuente: 4 de cada 10 personas tienen préstamos personales o deudas con la tarjeta de crédito.

El dato se desprende del último informe del Monitor de Consumo del Centro de Estudios DEMOS, titulado “Entre el ajuste de las familias y el crédito, el consumo masivo se ubica en su piso” y elaborado por la economista Florencia Camusso.

En un contexto donde el consumo dejó de caer, pero no reacciona, los préstamos se volvieron cada vez más importantes. “El crédito se consolida como sostén del consumo corriente, con fuerte uso de tarjetas y préstamos personales, pero se observan señales de deterioro en la calidad crediticia”, advierte Camusso.

La relación entre las ventas reales y el salario real permite dimensionar esta situación. En abril de 2026, el indicador se ubicó en 72,3%, un nivel inferior a los máximos observados durante 2024, pero todavía elevado en términos históricos. Los ingresos reales cayeron un 3,5% en el sector privado y un 18,3% en el sector público, mientras aumentaban tarifas, alquileres, combustibles y otros gastos esenciales.

Esto indica que una parte importante del ingreso formal se continúa destinando a la adquisición de alimentos, bebidas y productos básicos, limitando la capacidad de ampliar otros consumos.

“En este marco, el consumo masivo probablemente continúe operando en niveles bajos, con un elevado peso de los gastos esenciales —alimentos, tarifas y transporte— que siguen absorbiendo una porción significativa del ingreso de los hogares. Esto limita la capacidad de expansión del consumo discrecional y refuerza la estabilidad sin crecimiento observada en los últimos meses”, indica el informe de DEMOS.

Cómo se financia el consumo

El crédito para consumo se sigue expandiendo como un componente central en el sostenimiento de la demanda interna. En un contexto en el que los ingresos reales de los hogares no logran por sí solos impulsar una recuperación significativa del consumo, el financiamiento permite anticipar decisiones de gasto y sostener niveles de consumo corriente. No obstante, los datos recientes del Banco Central muestran que este proceso se desarrolla en un marco de mayor dependencia del endeudamiento.

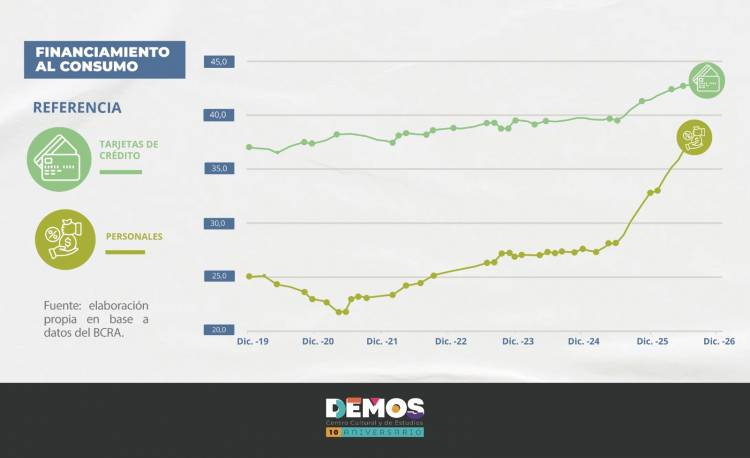

La estructura del financiamiento en la provincia de Santa Fe refleja un patrón claramente orientado al consumo de corto plazo, más que a la inversión o a la acumulación de activos de largo plazo. En este sentido, las tarjetas de crédito continúan siendo el principal instrumento de financiamiento, con el 42,9% de la población adulta manteniendo saldos financiados activos. Este valor se ubica por encima del promedio histórico provincial (39,7%), lo que evidencia una mayor utilización del crédito como mecanismo de cobertura de gastos corrientes.

Por su parte, los préstamos personales alcanzan una cobertura del 38,2% de los adultos, lo que implica un incremento significativo respecto del promedio histórico (26,1%). Este comportamiento refuerza la idea de que los hogares recurren a instrumentos de rápida disponibilidad para financiar sus consumos cotidianos.

En contraste, los instrumentos vinculados a la inversión de largo plazo continúan teniendo una participación marginal. Los créditos hipotecarios representan apenas el 0,4% del total de deudores, mientras que los préstamos prendarios alcanzan el 1,3%.

En conjunto, estos instrumentos explican menos del 2% del total, frente a la elevada participación de tarjetas y préstamos personales, lo que refuerza el sesgo del sistema hacia el financiamiento del consumo corriente.

En términos de calidad crediticia, los últimos datos del Banco Central (marzo de 2026) muestran un aumento en los niveles de riesgo dentro del segmento de consumo: la proporción de deudores en situación de riesgo se ubicó en 16,4%.

Link al Monitor de Consumo

https://drive.google.com/file/d/11keCubSYUyZbnhCoJl9mdeLZnPV56dNL/view

Comentarios (0)